富德生命鑫禧年年养老年金保险(A款)保什么?收益如何?

富德生命鑫禧年年养老年金保险(A款)投保规则

投保年龄:0-65周岁

保险期间:终身

交费期间:趸交、3/5/10/15/20年交

富德生命鑫禧年年养老年金保险(A款)保什么?

养老年金

自合同约定的首次养老年金领取日起,若被保险人在每个养老年金领取日零时仍生存,保险公司将根据合同约定的养老年金领取方式,按以下金额给付养老年金:

1.养老年金领取方式为月领的,给付金额为合同基本保险金额的8.5%;

2.养老年金领取方式为年领的,给付金额为合同基本保险金额的100%。

身故保险金

若被保险人在首次养老年金领取日零时前身故,保险公司将按合同实际交纳的保险费与被保险人身故时合同的现金价值二者的较大者给付身故保险金,合同终止。若被保险人在首次养老年金领取日零时(含)后身故,保险公司承担如下身故保险金责任:

1.保障方案一:保险公司将按被保险人身故时合同的现金价值给付身故保险金,合同终止。

2.保障方案二:若被保险人在首期养老年金领取日后第20个保险合同周年日零时前身故,保险公司将按保证领取20年应领未领的养老年金给付身故保险金,合同终止。

富德生命鑫禧年年养老年金保险(A款)收益如何?

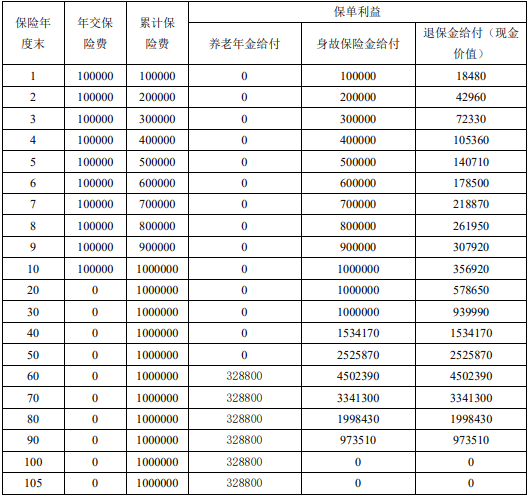

李先生,30周岁,为自己0岁儿子小李投保富德生命鑫禧年年养老年金保险(A款)。

缴费方式:10年交;

保险期间:终身;

年交保费:10万元;

基本保险金额:328800元;

年金开始领取年龄:60周岁。

则,保单利益如下:

注:以上为案例演示,具体以条款/实际为准!

养老年金保险怎么买最划算

1、组合投保:养老年金险更多地是作为一种理财方式,其保险作用还是很有限的;购买养老年金险产品时,最好一同配置意外险、大病保险等基础的健康保险,这样才能在养老的同时有能力去抵御一定的健康风险。

2、尽早购买:养老年金险的保单通常都是以被保人生存为给付条件的,那么尽早的投保,不仅获得保险的时间会更长,其保单中的金额通常也会有增长,个人最终获得的保险也会更好一些。